Andrew hat einen großen Kommentar über die Börsenhändler EA der Feststellung, wie er höhere Gewinne dramatisch mit Position Sizing. Sie können der Fachberater als Orange und dem potenziellen Gewinn als Saft denken. Wir wollen den Squeeze-out jeden letzten Tropfen.

Squeeze mehr Gewinn aus Ihrem Fachberater mit Position Sizing-Regeln

Ich spreche immer über Gewinnwahrscheinlichkeit und die R mehreren zusammen. It doesn’t matter that if win 99% oder 15% der Zeit. Es spielt eine Rolle, wie viel Sie, wie viel Sie zu verlieren, im Vergleich gewinnen. Gewinnen häufig nicht, um profitable Handels entsprechen.

Nur wenn Sie wissen, die prozentuale Genauigkeit und R können Sie mehrere Erwartung zu bestimmen: erwarte ich, Gewinn zu erzielen oder nicht, im Anschluss an diese Fachberater?

Die Erklärung zeigt zwei Annahmen:

- Ich weiß die tatsächliche Genauigkeit des Systems

- Ich weiß, die wirkliche R mehrere

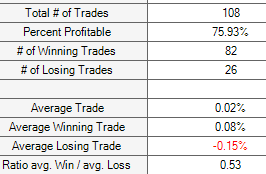

Ninjatrader Backtest Berichte zeigen die prozentuale Genauigkeit und die R Multiple (Verhältnis von avg Sieg avg Verlust)

I don’t know either for a certain fact. Die eigentliche Genauigkeit und Echt R multiple kann über oder unter den Zahlen in das Backtesting zu sehen sein,.

It’s important that we consider how we developed these numbers. I found them after analyzing an entire year’s worth of chart data. There’s a real risk that they overestimate future performance.

Der Vorwärtstest für 2012 diskontiert diese Vorstellung – die R und mehrere Prozent Genauigkeit Zahlen tatsächlich verbessert auf der Blinddaten. Aber, wie die meisten von euch wissen,, I’m extraordinarily risk averse.

Ich den schlimmsten Fall in fast alles, was ich tun, davon ausgehen,. If the worst case isn’t so bad and the average case is fantastic, that’s the only threshold that pushes me past my risk inhibition. Es muss ein wirklich erstaunlich Gelegenheit für mich, den Abzug zu ziehen sein.

A pessimist’s view on position sizing

Ziel ist nicht Gewinne zu maximieren. It’s more complex than that. Das eigentliche Ziel ist es, Gewinne im Hinblick auf, wie viele Verluste, die Sie ertragen können, zu maximieren.

Diese Zahl ist ziemlich niedrig für mich. Verwenden Sie größere Zahlen, wenn Sie mehr Schmerzen ertragen.

I arbeiten mit der gleichen Haltung bei der Auswahl meiner Position Sizing-Strategie. It’s important to make reasonable, Noch pessimistischer, Annahmen bei der Auswahl Ihrer Money-Management-Ansatz.

Schritt 1: Decrease the strategy’s accuracy by 5%

Strategien unterscheiden sich in ihrer Genauigkeit mit dem Diagramm und Instrumenten denen sie tätig ist. Ich habe nicht eine Analyse durchgeführt, but my rule of thumb is that accuracy fluctuates ±5%. Das Schlimmste Prozent Genauigkeit zu sehen ist in der Regel innerhalb von 5% der besten Prozent Genauigkeit gesehen.

Die Regel gilt in der Regel über mehrere Instrumente und Zeitrahmen. Sobald Sie ein Gefühl für die Richtigkeit erhalten, nehmen Sie die beobachtet Genauigkeit und subtrahieren 5%.

Die Scalping-Strategie profitiert 75.93% der Zeit nach, einschließlich Handelskosten. Entfernen 5% Aus dieser Zahl lässt eine angemessene worst case Annahme 70.93% Genauigkeit.

Schritt 2: Verringern Sie die R mehreren von 20%

The method used here depends on the expert advisor’s trading style. Range-Trading Fachberater in der Regel kommen mit einem R mehrere (durchschnittliche Win / durchschnittliche Verlust) innerhalb eines konsequent Schmalband. Trending EAs aufweisen wilden Schwankungen in der R mehrere.

Dies sollte sinnvoll, die Leser mit mehrjähriger Handelserfahrung zu machen. Bereich Trades verdienen Gewinne aus der Mehrzahl der Trades. Kein Einzelhandel um das endgültige Ergebnis beiträgt dramatisch.

Trend Trades zu tun genau das Gegenteil. Eine kleine Handvoll von Geschäften tragen enorm zum Gesamtergebnis. Die Händler steht vor der Gefahr der Überbetonung, wie gut die Volatilität in der Vergangenheit gespielt, seine in Vorteil. Wenn Trends ähnlicher Größenordnung nicht eintreffen, the trader’s estimate for the R multiple will be wildly off the mark.

Faustregeln für die Einstellung R mehreren Annahmen:

- Schneiden Sie die beobachtet R mehrere für einen reichen Strategie 20%

- Schneiden Sie die beobachtet R mehrere für eine Trendstrategie 33-50%

Die Scalper EA handelt Bereichen und zeigte ein Vielfaches von R 0.53. Schneiden Sie diese Zahl durch 20% reduziert sie auf 0.424.

Bewerben pessimistischen Annahmen zu modellieren Geld-Management-

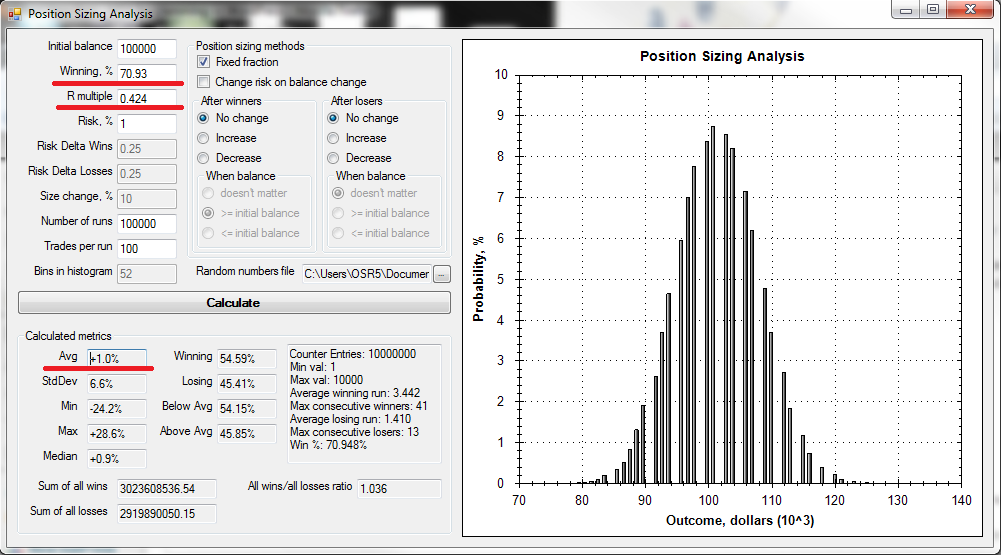

Die bereinigten Zahlen für das Scalping Strategie 70.93% Genauigkeit und ein Vielfaches von R 0.424. Ich kann nun diese Nummern und spielen Sie mit dem Geld-Management-Software.

Das erste, was ich tat, war, um die Anzahl der Trades im Test zu reduzieren 100. Das entspricht in etwa 1 Jahr der Handels, , die eine sinnvolle Zeit für dieses Fachberater ist.

Festen gebrochene Money-management Verwendung 1% Risiko und die pessimistischen Annahmen stellt die Händler leicht über Break-even-Handelskosten nach (ein 1% Gewinn). Der schlimmste Fall zeigt einen jährlichen Verlust von 25%. Niemand will einen Verlust so. Aber, it’s something that I can handle as a plausible worst case.

Endgültige Zahlen

Die pessimistische Money-Management Annahmen noch einen Durchschnittsgewinn.

Die Erhöhung der Prozentzahl an 2% verdoppelt die minimale und maximale Ergebnisse. Verdreifachung es 3% verdreifacht sich die schlimmsten und besten Ergebnisse. Sie sollten eine Zahl, deren schlechteste Ergebnis fällt Ihnen als etwas persönlich für Sie akzeptabel wählen.

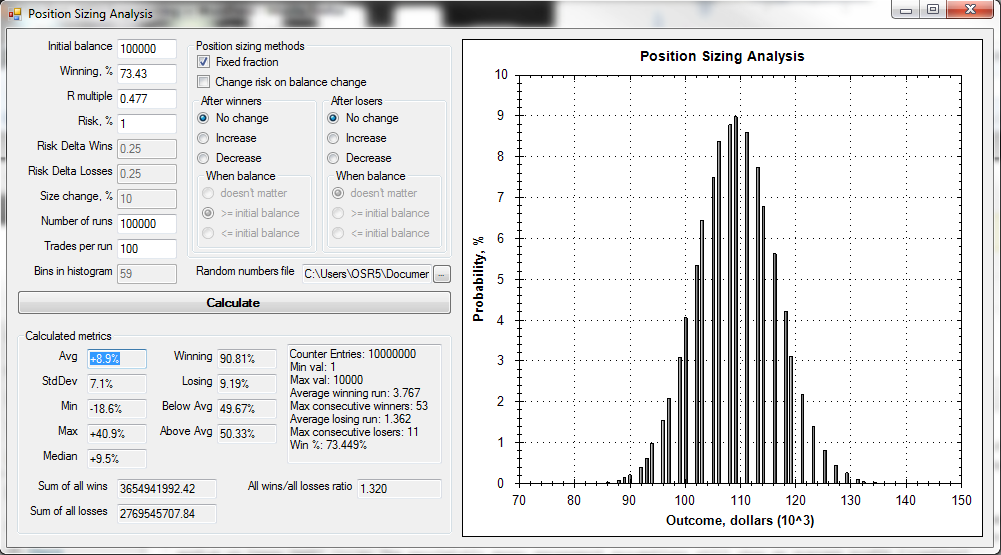

Ich ausgewählt 1%. Der schlimmste Fall ist etwas, dass ich damit umgehen kann. Der nächste Schritt ist, den Unterschied zwischen der beobachteten Anzahl und der pessimistischen Nummer für die Prozent Genauigkeit und R mehreren aufgeteilt.

Die Zahlen sind 73.43% Genauigkeit und 0.477 Für die Richtigkeit und R multiple. Wenn ich stecken Sie die Zahlen in die Software, es spuckt eine durchschnittliche Rendite von 8.9% Maximal Oberseite 40.9% nach 100 Facharbeit.

Moderate Annahmen für die Positionsgrößen zeigen eine durchschnittliche Rendite von 8.9%.

Mit festen Bruch Money-Management drückte mehr Saft aus der Orange. Wir brachten den schlimmsten Fall bis zu -25% und die besten Fall auf moderate Annahmen über +40%. Noch wichtiger ist, die Durchschnittsrendite erhöht, ohne dass die besten und schlimmsten Fällen.

Welche Position Sizing Ideen haben Sie,? Lassen Sie Ihre Gedanken in den Kommentaren unten.