取引のブロゴスフィアはあなたのトレードのタイミングの重要性についての記事. 確かに, it’s important; 右の傾向を識別します。, knowing when to open or close – all integral to the trade. しかし、ここでのものです, there’s another dimension and timing is only half the story. あなたが参照してください。, 現実の世界では, it’s not just about the timing of your entry and exit but also the time between. 実際, あなたの貿易の持続時間は、あなたが思っているよりも多くの重要. In this article I’ll discuss the various aspects in which time can affect both short and long term strategies.

期間と返品

Let’s consider a theoretical trading situation, 2つの戦略を見て. 最初は獲得に設計された高周波一つです 1 pip, すべての貿易は単一の第2を取ると. We’ll call this Strategy A. 第2の戦略, 戦略B, の利益を生成するように設計され 10 ピップごと 10 秒. だから、これは良い戦略であります? 紙の上, 両方が生成する必要があります 60 したがって、毎分ピップ等しくリターン. しかし、現実の世界では? まあ, that’s an entirely different story.

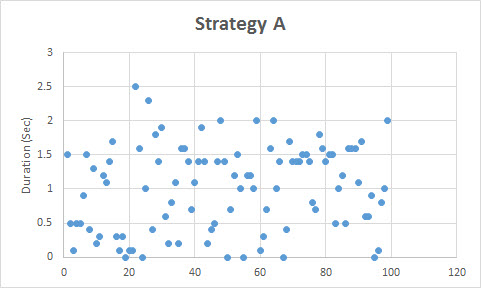

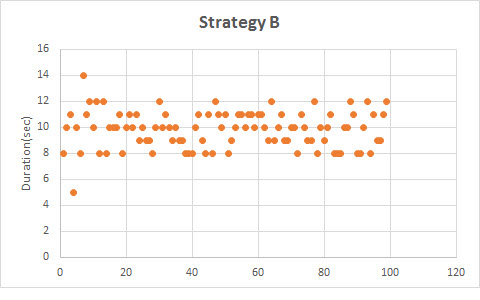

実生活では, あなたは、2つの戦略の結果を集計するとき, you’re going to be in for a big surprise. 戦略Aの下にはの利益を持っていました 50 後ピップ 1 分. しかし、戦略Bの下で、あなたはの利益を持っていました 66 ピップ. 今のところ あなたが優れている戦略だと思います? もちろんです, you’d pick B. 興味深いことに, 1 トレード当たり, 各戦略が利益を得ました まさに 予定通り. 戦略Aが利益を得ました 1 ピップと戦略Bが利益を得ました 10 取引あたりのピップ.

だから何が違いを作りました? 時間. 次の2つのチャートに下記見ることができるように, 戦略A, 実行された場合, 当初の予想よりも平均的に少し時間がかかりました. 取引の継続時間の測定から、周りのクラスタ化 1.2 取引あたりの秒数ではなく、 1 2 番目. 戦略Bでは, 取引あたりの所要時間の測定, 平均, です 9 秒. 実行されると、, 戦略Bの取引が当初の予想よりも時間がかかりました. 最終的に, 一日の終わりに, 戦略Bが返されます 66 ピップまたは 32% more than Strategy A’s 50 ピップ. それは戦略Bは優れた選択肢であることを意味します.

今のところ, let’s look at this a bit closer still. We’re going to take the duration of each of the trades executed and measure the standard deviation (Excelで簡単なエクササイズ). あなたは戦略Aであることを発見するだろう, 平均は次のようになりますしながら、 1 毎秒貿易, 標準偏差が高い. それは、このような戦略はあまり効率的であるサイクルが等しくない示唆しています. 反対に, 戦略Bは低い標準偏差を持っています, ほとんどの取引が近接している意味 10 秒. したがって, それは、より予測可能なリターンを有し、かつ, それゆえ, より効果的な戦略. あなたは戦略を測定する場合, リターンとリスクを超えてそれを理解, 各取引が問題にかかる時間. そして、実際には, それは非常に多くの問題ではでき.

所要時間とスイングトレード

だから今、私たちは時間のニュアンスが各戦略の最終的なリターンに影響を与えることができる方法を理解します. しかし、それは長い期間の取引に来るとき (すなわち. 数週間または数ヶ月) 他の要素が依然として存在します. この場合, それは貿易が正の時間となっているされています.

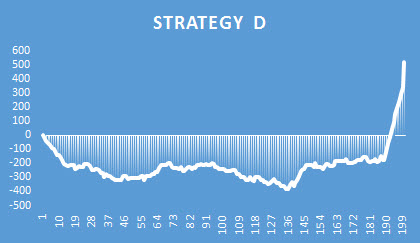

Let’s look at another theoretical scenario. 今度こそです, 我々は戦略CとDを持っています, それぞれ2週間の同一の持続時間を有します. 同様に, 両方の期間の同じ標準偏差とほぼ同じリターンを持っています. しかし、一つの戦略は、他よりもリスクの高いです. 質問があります? 答えは、最短の時間のために利益を上げてきた戦略であります. 次の2つの取引を開いたと言います; 戦略Cがために有益でした 12 の 14 それはその目標に到達するために要した日数. 戦略Dは最初陰性でした 12 最後に急なリターンを生成する前に、日 2. 戦略D, その後、, あなたが長い時間のために損失を危険にさらしているので、明らかに、より危険です. これはまた、ことを示唆しています, たぶん, 戦略Dのエントリ信号は非常によくキャリブレーションではありません. 戦略Cは明らかに、より効果的でリスクが少ないです, 平均.

ボトムライン

もちろんです, 取引戦略の時間有効性を測定することに、より多くの側面があります. ちょうど時間を超えて検討する他の寸法もあります. しかし、ここでの教訓は明らかです. The next time you measure your own trading strategy remember that time isn’t just about timing.