歩いていたし、ランダムに雨が降り始めた場合, 明日は傘を持って考慮します。? もちろん、.

人々が行動を観察したとき、私はそのような修辞的な質問をする理由は、, それらはそれに応じて応答します. 彼らは何かが再び起こる可能性があることが予想される場合, 彼らは結果の変化に対応するために彼らの行動を変えます.

あなたは外国為替のロボットを考えるとき, 誰もが永遠に動作する戦略を開発するという夢を持っています. これは、変更する必要はありません. 初期設定は、常に動作. それをオンにし、ビーチに移動.

現実, もちろんです, それよりも複雑です.

ウォークフォワード最適化は継続時間の代わりに、静的な設定のいずれかのセットを探して全体最適化

あなたの戦略は、必然的にゆがんで行くときそれはあなたが何をする必要があるかの期待につながります. It’s very possible that you come up with a strategy that works and does amazingly well on the current market. しかし, a past genius doesn’t mean future genius. There’s always the chance that your strategy will no longer work in the future.

何故ですか? It’s the same reason that you might carry an umbrella tomorrow if it rains today. 人々は一貫した方法で行う市場を観察. より多くの人々は、観測を行うと, 人々はそれに取引を開始します. 市場では、これらの変化に対応, あまりにも多くの人々がそれについて耳いるとして、最終的に機会が完全に洗います.

ウォークフォワードテストは、あなたの戦略が洗い流さしたかどうかを決定するプロセスです. データの1セットでテストすることにより, そして、ブラインドセットにそれをテスト, あなた自身にあなたの戦略が悪いかどうかの指標を与えることができます. The goal of walk forward isn’t to prove that your strategy is good. It’s to prove that your strategy is not known to be bad.

ウォークフォワードテストのプロセスは非常に簡単です. あなたは、あなたのテストに使用する情報のセットを識別し、 最適化. 実際の例を使用して, right now it’s the beginning of 2014. だから、多分あなたはからデータを見て、テストしたいです 2011 を通じて 2012. それはあなたの中のサンプルデータになります, し、サンプルデータのうち、あなたはすべての可能性があります 2013.

歩行フォワードテストを行うために, あなたはあなたの戦略をテストし、分析することになります 2011-2012. その後、, to determine if it’s “悪いことが知られていません”, あなたは、その後に先に歩きます 2103 見るために性能を確認.

What you’ve done is a blind test. You didn’t know what how the strategy would perform in 2013 あなたはそれをテストしたとき 2011-2012. ブラインドサンプルの上に置くことによって、, あなたはそれを失敗する機会を与えます.

The reason so many traders put their faith in walk forward testing is because it’s the absolute best tool to identify weaknesses in your optimization. When you’re testing a strategy, it is very likely that you’ve overfit to past opportunities.

自己フィードバックは、現在の市場でループ

私はあなたに例を挙げましょう. 現在の市場では, トレーダーの多くはされています 叩い金 市場にどこの市場で毎日が開いて開きます。, 彼らはおそらくできる限り金を売却. Sometimes it’s several multiples of the annual production in a span of a few minutes. あなたは何を参照してください5または10分間の絶対的自由落下であります. その状態は、一度日間持続します. But that doesn’t last forever. 十分なトレーダーは、人々がオープンに金を強打することを見て起動すると、, 彼らは同じことをやって起動します.

効果的, 誰が彼らのためにその取引を行うために他のトレーダーを教えていた金は、市場のオープンにフォールオフしたいです. 人々は金が開いて最初の5分で落ちることを期待したよう, 彼らはその後、彼らの行動を変えます. いくつかは、オープンを叩いにジャンプし、短い移動しよう.

他の人は自分の動作を変更する開始します. 彼らは、5分間その金無料の落下に注意してください. その後、, 突然止まります, そのようなよりは平均値に戻ります. They’ll start changing their tack and buying after so many minutes have elapsed from the open. 彼らは販売に先行重いボリュームが最終的に正常に戻ることを期待. 人々は彼らの行動を変更すると, 他の人が親切に対応します.

十分な人々がオープンに販売を開始し、その後、オープン5分で購入する場合, あなたは一人が別のアクションに応答する場合はパターンが形成されていることがわかります. It’s a self feedback loop where the state that was working for the first couple of days no longer works in the future.

あなたはこれらの条件に耐えることがある戦略を識別することができた場合, and is able to survive conditions where you didn’t do any testing and optimization, あなた自身の将来に成功したのより良いオッズを与えます. It means that not very many traders have clued into this trading opportunity that you’ve discovered.

フォワードテストを歩くためのアプローチは、として知られている問題に対する解毒剤であります カーブフィッティング. カーブフィッティングはcould haveの縮約形should haveの縮約形戦略究極のwould haveの縮約形であります. It’s akin to opening a chart from yesterday and saying I would’ve bought here and I would’ve sold here, すでに蒸散何を知ります.

Of course you’re going to “稼ぐ” 其れでは. あなたは、市場が何をしたか、完璧な情報を知っています. 将来は, you don’t know the perfect information. 戦略の目標は、そのあいまいさに対処することです.

Curve fitting means that you’ve fit everything so perfectly to past market conditions that when new situations inevitably arise, フレーズに似て一種の, “history doesn’t repeat itself, それは韻を踏みます,” あなたの戦略は、同じことを行い.

あなたは過去の実績でもない戦略をしたいです, but you’re not coming up with a strategy to make money on historical markets. 戦略を開発する目的は、将来の市場でお金を稼ぐことです. When you’re backtesting, you’re trying to strike the balance between solid historical performance and, 最も重要なこと, その歴史的知識が将来の業績に外挿することを確認すること. あなたの目標は、お金を稼ぐことです.

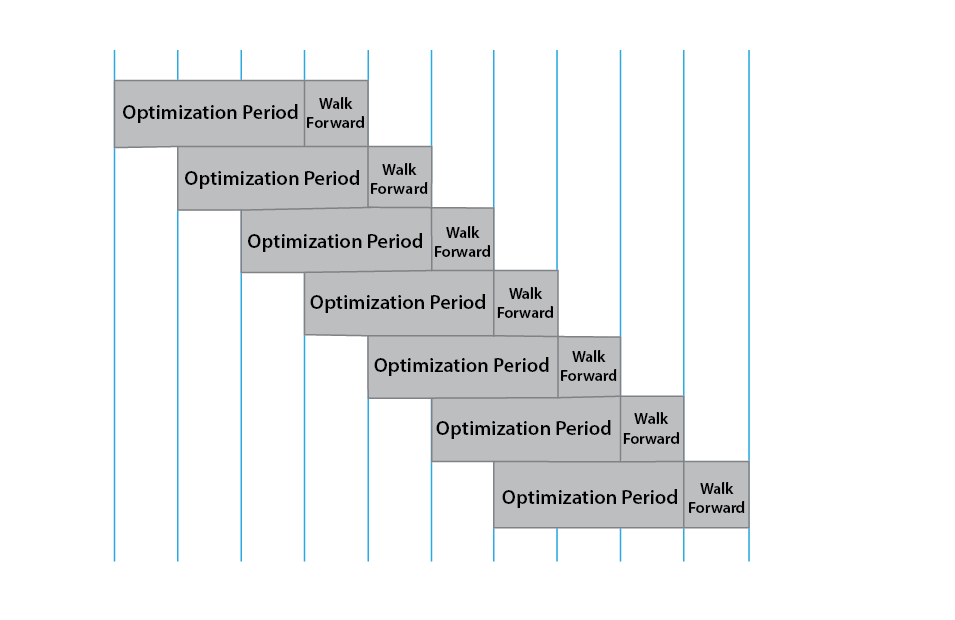

ローリングウォークフォワード最適化

ローリングウォークフォワード最適化は徒歩前方にアイデアを取り、継続的に新しいデータにそれを暴露することによって、戦略を改善. So let’s say that you have a twenty four month sample period. それについて移動するための一つの方法は、二ヶ月の期間、あなたの戦略を最適化することであろう, その後、3ヶ月目に前方に歩いて. あなたは行動を観察し、あなたは、第2、第3の月の再最適化, その後、4番目の月を楽しみにして歩きます.

連続的にそうすることによって, あなたは戦略の減衰時間を排除し、それを継続的な市場の状況に適応する機会を与えます. これは、機械学習に赤毛の継子の一種であります. 経験と損失は戦略に徒歩フォワード最適化により改善し、市場の変化に適応する機会を与えます.

…あなたは戦略の減衰時間を排除し、それを継続的な市場の状況に適応する機会を与えます

散歩フォワード分析のためのもう一つの重要な考慮事項であります 自由度 系内で. たとえば, let’s say that you are analyzing a moving averaage cross. You’re using two moving averages and use a fixed stoploss and take profit. それはあなたに4度の自由度を与えるだろう. 高速移動平均は、最初の学位であります. ゆっくりと移動平均は、二度あります. 第三はstoplossで、4番目はテイク利益であります.

あなたはシステムで許可するより多くの自由度が大幅に過去のデータにあなたのシステムをフィッティングチャンス0F曲線を増加させ. 絶対的な最高のシステムは、12自由度以下に保ちます. あなたは、大規模な取引の数、あなたが満足すること申し出性能を有する取引の機会を見つけたいです.

あなたの最適化の際に考慮すべきもう一つの要素は、あなたがのために最適化されたものです. ほとんどの人は絶対リターンに焦点を当てます. 戻り値は素晴らしいです, ほとんどのトレーダーは、について多くを気に どうやって 彼らはお金を稼ぐの代わりに、 いくら. 私はあなたに例を挙げましょう. 私が作っシステムを持っていた場合 $25,000 昨年, あなたはそれを望みます? ほとんど誰もがそう言います.

私が作っシステムを使用している場合 $25,000 昨年, しかし、あなたはに負けなければなりませんでした $15,000 あなたはお金を作った前に. Most people don’t want that system. これが意味することは、最終的な結果ではなく、日々のパフォーマンスについてより多くを気にしていることです. The problem with optimization and even walk forward optimization is that you’re not necessarily focused on what you care about in the real world: the way that you’re making your money.

ほとんどのチャートパッケージは、ネット結果に焦点を当て、それはあなたのシステム内のいくつかの弱点を引き起こす可能性があります. If you’re range trading, what you’ve really done is cherry pick the results that are the least affected by substantial news. 効果で, you’ve chosen the settings that have not yet been affected by 脂肪のしっぽ.

If you’re trend trading, you’ve done the exact opposite. あなたが意図的に過去に起こった脂肪tailesを最大化の設定を選びます. トレンド取引戦略で, you probably aren’t going to find consistent performance. 代わりに, what you’ll find is that the optimization frequently causes long, 絶え間ないドローダウンの継続的な干ばつ. そして、突然、, ほとんどどこからともなく, それはあなたが経験したドローダウンの数倍を返すメガモンスターの勝者を見つけます. これは、架空のbacktestsの罰金です, but in the real world where you’re suffering losses on a near daily basis, most traders can’t take the pain. The weakness I find with most optimizations is that they don’t look at the consistency of performance. 戦略を最適化するための潜在的な代替が見れることになります 線形回帰 経時株式曲線の. 最高の株式曲線は最強の線形回帰の傾きを有します.

ローリングウォークフォワード最適化を実装する人気チャートパッケージはAmibrokerです, 売買, MultichartsとNinjaTrader.

NinjaTraderでウォークフォワード最適化

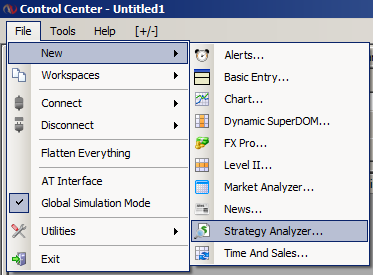

コントロールセンターから戦略アナライザを開きます. [ファイル] をクリックします。 / 新機能 / 戦略分析.

NinjaTrader中戦略・アナライザを開きます。

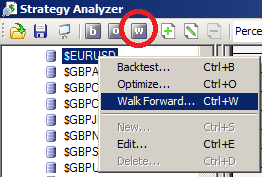

- 楽器や機器のリストの上でマウスの左クリックと右のマウス、マウスの右クリックメニューを表示します. メニュー項目ウォークフォワードを選択. また、上でクリックすることができます “で” 戦略分析ツールバーのアイコン. あなたがホットキーを好む場合, あなたはまた、Ctrlキーを使用することができます + W. 最後に, あなたもプッシュすることができます “W” 戦略分析の左上のアイコン.

- 戦略引き出しメニューから戦略を選択します

- ウォークフォワードプロパティを設定 (参照してください。 “ウォークフォワードの特性を理解します” プロパティ定義については、以下のセクション) し、[OK]ボタンを押してください.

NinjaTraderに散歩前方最適化を選択するための多くの方法があります

ウォークフォワード進行は、コントロール・センターのステータスバーに表示されます.